Entrar na fase adulta traz uma mistura empolgante de liberdade e responsabilidade. Para a maioria dos jovens, esse período é marcado por grandes estreias: o primeiro emprego, o primeiro salário na conta, a conquista do próprio cartão de crédito e a possibilidade de tomar decisões sem precisar dar satisfações. No entanto, junto com a independência, surge um fantasma silencioso que assombra a maioria das pessoas: a total falta de preparo para lidar com o dinheiro.

A ironia do sistema educacional tradicional é gigantesca. Passamos anos estudando fórmulas complexas, datas históricas e regras gramaticais para nos prepararmos para o mercado de trabalho. Porém, quando finalmente começamos a receber nosso suado dinheiro, somos jogados no mundo real sem saber o que é uma taxa de juros, como funciona a inflação ou qual é a diferença entre guardar e investir. O resultado disso? Uma geração que, apesar de hiperconectada e tecnologicamente avançada, lidera os índices de endividamento e inadimplência, muitas vezes comprometendo o futuro financeiro antes mesmo dos 25 anos.

Ganhar dinheiro é apenas uma habilidade técnica; gerenciar e multiplicar esse dinheiro é uma arte comportamental. E o atalho mais rápido, acessível e transformador para dominar essa arte está nas páginas dos livros de finanças pessoais. Dedicar tempo para ler as obras certas enquanto você ainda é jovem é o equivalente a receber um mapa do tesouro com todas as armadilhas de mercado previamente sinalizadas.

Se você quer assumir o controle do seu destino financeiro, parar de viver contando os dias para o próximo salário e construir uma vida de total liberdade, este artigo é o seu ponto de partida. Preparamos uma análise profunda dos livros sobre dinheiro que todo jovem deveria ler, explicando de forma simples, direta e sem termos técnicos complicados as lições que vão blindar o seu bolso e acelerar a sua prosperidade.

Por Que Começar a Ler Sobre Educação Financeira na Juventude É o Seu Maior Trunfo

Se você perguntar a qualquer investidor experiente ou milionário qual é o seu maior arrependimento financeiro, a resposta na esmagadora maioria das vezes será a mesma: “Gostaria de ter começado a investir mais cedo”. Quando você é jovem, você possui um ativo que nenhum bilionário idoso consegue comprar de volta com toda a sua fortuna: o tempo.

No universo das finanças, o tempo não é apenas um marcador de dias; ele é o multiplicador mais potente que existe através da força dos juros compostos. Quando você começa a ler sobre educação financeira aos 18, 20 ou 25 anos, você ganha a oportunidade de errar pequeno, corrigir a rota rapidamente e deixar que o tempo trabalhe pesado a favor do seu patrimônio.

Infelizmente, a mentalidade comum da juventude costuma caminhar na direção oposta. É muito frequente ouvir frases como: “Sou muito novo para me preocupar com aposentadoria”, “Ganho pouco no meu estágio, vou esperar ganhar mais para começar a guardar” ou “A vida é curta, preciso gastar tudo agora”. Esse modo de pensar é uma armadilha perigosa. O dinheiro é um amplificador de hábitos. Se você não aprende a poupar e gerenciar R$ 10 quando ganha R$ 100, você não saberá gerenciar R$ 1.000 quando ganhar R$ 10.000. Você apenas terá dívidas proporcionalmente maiores.

Ler livros de finanças na juventude serve para quebrar essa programação mental inadequada antes que ela se transforme em uma bola de neve de boletos atrasados. Os livros funcionam como uma vacina contra o analfabetismo financeiro, ensinando você a enxergar o dinheiro não como um objeto feito exclusivamente para ser trocado de forma imediata por prazeres passageiros, mas sim como uma ferramenta de liberdade de tempo, segurança familiar e autonomia profissional.

Os Vieses Psicológicos que Fazem os Jovens Gastarem Mais: O Papel das Redes Sociais no Seu Bolso

Atualmente, manter o orçamento doméstico organizado é um desafio muito maior para o público jovem do que era para as gerações passadas. Vivemos na era do bombardeio digital constante. Ao abrir as redes sociais, você não encontra apenas atualizações de amigos; você é inundado por uma enxurrada de influenciadores exibindo viagens paradisíacas, carros de luxo, roupas de marcas internacionais e jantares em restaurantes caríssimos.

Essa exposição contínua ativa gatilhos psicológicos severos na mente dos jovens, com destaque para dois fenômenos amplamente estudados pelas finanças comportamentais:

-

FOMO (Fear of Missing Out – O Medo de Ficar de Fora): O sentimento de ansiedade de que todos estão aproveitando a vida, viajando e consumindo coisas fantásticas, enquanto você está “parado no mesmo lugar”. Para aliviar essa angústia social, o jovem utiliza o cartão de crédito para comprar ingressos de festas ou roupas que não cabem no seu orçamento, apenas para se sentir pertencente ao grupo.

-

Inflação do Estilo de Vida: A tendência automática de aumentar os seus gastos de consumo na mesma proporção em que a sua renda cresce. Assim que o jovem consegue uma promoção ou um emprego melhor, em vez de usar esse dinheiro extra para investir, ele troca de celular, assina mais serviços, passa a frequentar locais mais caros e continua terminando o mês com a conta zerada.

Os livros de finanças pessoais focados no comportamento humano ensinam o jovem a desenvolver um escudo crítico contra esses estímulos visuais. Eles demonstram de forma clara que existe uma diferença abissal entre parecer rico e ser próspero. Quem ostenta um estilo de vida luxuoso nas redes sociais pode estar afogado em parcelamentos e a um passo da falência. A verdadeira riqueza é invisível: são as ações guardadas na corretora, o dinheiro rendendo juros e a tranquilidade de saber que você é o dono do seu tempo, e não escravo das suas aparências.

Análise Detalhada: Os Melhores Livros Sobre Dinheiro que Todo Jovem Precisa Ler

Para ajudar você a montar a sua lista de leituras de forma lógica, selecionamos as obras mais impactantes do mercado. Cada uma delas aborda uma área específica da inteligência financeira, desde a mudança inicial de mentalidade até a estruturação prática dos investimentos.

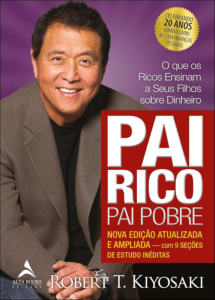

1. Pai Rico, Pai Pobre (Robert Kiyosaki) – O Despertar da Mentalidade Empreendedora

Se existe um livro que deveria ser adotado como matéria obrigatória no ensino médio de todas as escolas do mundo, esse livro é Pai Rico, Pai Pobre. Esta obra icônica é a porta de entrada perfeita para o universo das finanças porque ela não foca em tabelas matemáticas ou regras burocráticas; ela reconstrói inteiramente a forma como você enxerga o mundo do trabalho e do dinheiro.

Através de uma história autobiográfica simples e cativante, Robert Kiyosaki narra os conselhos opostos que recebeu durante sua infância de dois pais diferentes. Seu “Pai Pobre” era o seu pai biológico: um homem altamente instruído, com títulos acadêmicos, funcionário público de alto escalão, mas que passava as noites em claro preocupado com as contas e repetia a frase “não posso comprar isso”. Seu “Pai Rico” era o pai do seu melhor amigo: um homem que não concluiu o ensino fundamental, mas que possuía uma visão prática avassaladora, tornando-se um dos homens mais ricos do Havaí.

O maior aprendizado que um jovem extrai dessa leitura é a definição imaculada entre dois conceitos que a contabilidade tradicional complica, mas que Kiyosaki simplifica para o cotidiano:

-

Ativo: É tudo aquilo que coloca dinheiro no seu bolso de forma recorrente (investimentos, fundos imobiliários, direitos autorais, empresas).

-

Passivo: É tudo aquilo que tira dinheiro do seu bolso de forma contínua (financiamento de carro, faturas de cartão, assinaturas inúteis, despesas de vaidade).

O autor demonstra que a maioria das pessoas passa a vida inteira presa na “Corrida dos Ratos” porque gasta a juventude inteira estudando para conseguir um emprego, e assim que o primeiro salário entra, compra um carro financiado (um passivo) e contrai dívidas de longo prazo. O livro ensina o jovem a focar seus primeiros anos de trabalho na construção de uma carteira de ativos robusta, permitindo que os juros gerados por esses ativos paguem o seu estilo de vida no futuro.

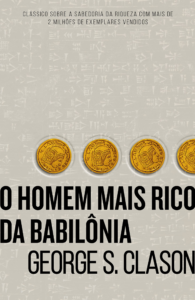

2. O Homem Mais Rico da Babilônia (George S. Clason) – As Leis Universais da Economia Pessoal

Escrito na década de 1920, este clássico atemporal utiliza parábolas e fábulas ambientadas na antiga e próspera Babilônia para ensinar os pilares da estabilidade financeira. Por usar uma linguagem de contos antigos, a leitura é incrivelmente leve, rápida e prazerosa, sendo perfeita para jovens que ainda não têm o hábito consolidado da leitura.

O livro acompanha a trajetória de Arkad, um humilde gravador de tabuletas de argila que se transformou no homem mais rico da Babilônia ao aplicar os conselhos de um velho mestre do dinheiro. A lição central que todo jovem que está recebendo os seus primeiros salários deve carimbar na mente ao ler esta obra é a regra inegociável de “pagar-se primeiro”.

Clason explica de forma lúdica que a maioria das pessoas gerencia suas receitas de forma errada: elas recebem o dinheiro, pagam o aluguel, a conta de telefone, compram roupas, saem com os amigos e esperam ver o que vai sobrar no fim do mês para poupar. A Babilônia ensina o oposto: de cada dez moedas que entrarem na sua carteira, pelo menos uma (10% da sua renda) pertence obrigatoriamente a você e ao seu futuro, devendo ser guardada antes de você pagar qualquer boleto ou credor. Se um jovem adota o hábito de viver com 90% da sua renda e investir os 10% restantes desde o primeiro salário da sua vida, a independência financeira deixa de ser um sonho e passa a ser uma certeza matemática exata de longo prazo.

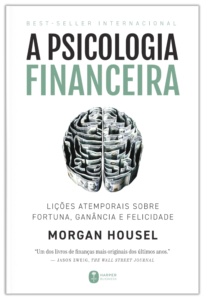

3. A Psicologia Financeira (Morgan Housel) – Entendendo Seus Impulsos e o Valor do Tempo

Este é um dos livros mais aclamados da atualidade e traz uma abordagem sofisticada, porém extremamente acessível, sobre a relação humana com o dinheiro. Morgan Housel prova através de dados históricos e crônicas fascinantes que ter sucesso com o dinheiro não depende do seu QI ou de você ser um gênio da matemática; depende quase que exclusivamente do seu comportamento diário.

Para o público jovem, que vive imerso em uma cultura de gratificação instantânea e pressas tecnológicas, A Psicologia Financeira funciona como um poderoso freio de racionalidade. O autor desconstrói o ego e a vaidade, mostrando que os maiores erros de investimentos não ocorrem por falta de conhecimento técnico, mas sim por causa de sentimentos como a inveja, o orgulho e o desejo de enriquecer da noite para o dia.

O livro dedica capítulos brilhantes para explicar o conceito de “riqueza invisível” e a importância de valorizar a flexibilidade que o dinheiro guardado proporciona. Housel demonstra que o maior dividendo que o dinheiro pode pagar na sua juventude é a autonomia: ter um colchão financeiro seguro dá a você a liberdade de recusar um chefe abusivo, a possibilidade de esperar uma vaga de emprego melhor sem desespero ou a chance de mudar de carreira sem medo. É um manifesto sobre como usar o dinheiro para comprar o controle do seu próprio tempo.

4. Me Poupe! 10 Passos para Nunca Mais Faltar Dinheiro (Nathalia Arcuri) – O Tratamento de Choque Prático do Brasil

Se você acha que economia é um assunto chato, cinzento e cheio de termos difíceis que só servem para economistas de terno e gravata, este livro vai quebrar todos os seus preconceitos. Nathalia Arcuri utiliza uma linguagem recheada de humor, gírias modernas, exemplos práticos da nossa realidade nacional e exercícios dinâmicos para sacudir o leitor e arrancá-lo da inércia.

O grande valor de Me Poupe! para o jovem brasileiro é que ele foi escrito pensando nas dificuldades específicas do nosso país: a armadilha do parcelamento de compras no comércio varejista, as tarifas abusivas cobradas pelos grandes bancos tradicionais e a falta de hábito de poupança da cultura nacional.

A autora apresenta um método de 10 passos detalhados para o jovem limpar as suas finanças, sair das dívidas do cartão de crédito, aprender a negociar descontos de forma agressiva e começar a investir em renda fixa de forma descomplicada pelo celular. Um dos pontos altos da obra é o ensinamento sobre como “carimbar o dinheiro”: Arcuri explica que guardar dinheiro por guardar não funciona para os jovens; você precisa dar um nome e um prazo para cada centavo guardado (como “minha viagem de férias daqui a um ano”, “meu curso de especialização” ou “minha independência financeira”). Ter objetivos claros destrói a vontade de gastar o dinheiro em impulsos momentâneos.

5. Do Mil ao Milhão: Sem Cortar o Cafezinho (Thiago Nigro) – Os Três Pilares para Crescer na Vida

Thiago Nigro, idealizador do projeto digital “O Primo Rico”, condensa neste livro de leitura rápida e direta a sua metodologia de construção de patrimônio focada na realidade do investidor nacional. O título traz uma provocação inteligente: enriquecer de forma sólida não depende de você se submeter a uma vida de miséria radical ou de cortar o prazer simples do cafezinho na padaria. Depende de uma estratégia inteligente baseada em três pilares fundamentais:

-

Gastar Bem: Aprender a mapear o seu orçamento, eliminar desperdícios silenciosos e consumir com foco no valor real das coisas, e não no status social.

-

Ganhar Mais: O autor demonstra que os cortes de gastos possuem um limite físico (você não pode gastar menos do que zero), mas o seu potencial de ganho de renda é infinito. Nigro incentiva fortemente o jovem a focar na valorização profissional, no empreendedorismo, na criação de fontes de renda extra e no desenvolvimento de novas habilidades técnicas altamente monetizáveis no mercado moderno.

-

Investir Melhor: Apresenta uma introdução didática e mastigada sobre o funcionamento da renda fixa (Tesouro Direto, CDBs) e da renda variável (ações, fundos imobiliários), mostrando como tirar o dinheiro da poupança e colocá-lo para render de verdade acima da inflação nacional.

Para o jovem que está iniciando a carreira, o pilar do “Ganhar Mais” é o mais transformador, pois direciona a energia para a expansão profissional e para a geração de aportes financeiros cada vez maiores na carteira de investimentos.

6. Trabalhe 4 Horas por Semana (Tim Ferriss) – Redesenhando as Regras de Trabalho e Liberdade

Para fechar a nossa seleção de leituras, trazemos uma obra disruptiva que desafia o modelo tradicional de sucesso corporativo. Tim Ferriss defende a tese inovadora de que passar a juventude inteira trabalhando 12 horas por dia dentro de um cubículo estressante de escritório, acumulando dinheiro para desfrutar da vida apenas aos 65 anos de idade na aposentadoria, é um plano existencial falido e ineficiente.

O livro apresenta o conceito dos “Novos Ricos”: pessoas que aprenderam a otimizar as ferramentas do mundo moderno e digital para conquistar os dois ativos mais valiosos do planeta — o tempo livre e a liberdade geográfica —, independentemente do tamanho absoluto de suas contas bancárias.

Ferriss ensina técnicas revolucionárias de produtividade (como aplicar a Lei de Pareto, onde 20% do seu esforço gera 80% do seu resultado), como automatizar pequenos negócios digitais na internet para gerarem renda passiva contínua e como negociar regimes de trabalho remoto para conseguir viajar pelo mundo enquanto trabalha. É uma leitura indispensável para o jovem que busca alinhar inteligência financeira com liberdade de estilo de vida, quebrando as correntes do modelo tradicional de emprego em busca de uma vida com muito mais significado e autonomia no presente.

Tabela Comparativa: Escolha o Livro Certo para o Seu Momento Atual

Para facilitar a sua tomada de decisão e ajudar você a escolher qual livro deve ocupar a sua cabeceira de leitura primeiro de acordo com as necessidades atuais do seu bolso, estruturamos a tabela comparativa abaixo:

| Nome do Livro | Principal Foco do Aprendizado | Perfil de Jovem Indicado | Nível de Leitura |

| Pai Rico, Pai Pobre | Mudança radical de mentalidade; entender a diferença entre Ativos e Passivos. | Jovens que estão pensando em entrar no mercado de trabalho ou abrir o primeiro negócio. | Muito Fácil e Narrativo |

| O Homem Mais Rico da Babilônia | Hábito de poupança consistente e disciplina com o dinheiro recebido. | Quem tem o hábito ruim de gastar todo o salário assim que ele entra na conta corrente. | Muito Fácil (Estilo Fábula) |

| A Psicologia Financeira | Comportamento humano, controle do ego e uso do dinheiro para comprar tempo livre. | Jovens que sofrem com pressões sociais digitais e buscam maturidade emocional financeira. | Fácil e Cativante |

| Me Poupe! | Organização do orçamento do zero, eliminação de taxas bancárias e quitação de dívidas. | Quem está com o cartão de crédito estourado ou acha economia um assunto chato. | Muito Fácil e Divertido |

| Do Mil ao Milhão | Os três pilares financeiros: gastar bem, expandir a renda e iniciar investimentos básicos. | Jovens ambiciosos que buscam acelerar o crescimento profissional e a geração de renda extra. | Fácil e Direto |

| Trabalhe 4 Horas por Semana | Produtividade extrema, automação de renda digital e conquista de liberdade geográfica. | Jovens insatisfeitos com o modelo tradicional de escritório que buscam liberdade de estilo de vida. | Fácil e Disruptivo |

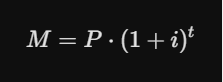

A Regra de Ouro dos Juros Compostos: Como o Fator Tempo Multiplica a Riqueza de Quem Começa Cedo

Para provar de forma definitiva por que ler esses livros e agir na juventude é o maior acerto da sua história financeira, precisamos analisar a matemática por trás dos investimentos de longo prazo. Muitas pessoas dizem: “Não vou investir agora porque só me sobram R$ 50 ou R$ 100 por mês, isso não vai me deixar rico”. Esse é um erro de cálculo monumental que ignora o poder exponencial dos juros compostos.

A equação básica que calcula o crescimento do seu patrimônio ao longo do tempo é estruturada da seguinte forma:

Onde:

-

M é o montante financeiro final acumulado no futuro.

-

P é o valor principal dos seus aportes mensais constantes.

-

i é a taxa de juros que você consegue obter nos seus investimentos.

-

t é o tempo de exposição do dinheiro rendendo no mercado.

Repare com total atenção na posição da letra t na fórmula: ela não está multiplicando o valor ao lado; ela está na posição de expoente. Isso significa que o tempo possui um peso matemático infinitamente maior no resultado da sua riqueza do que a quantidade de dinheiro (P) que você coloca por mês.

Para visualizar isso na prática do plano real, imagine o cenário comparativo entre dois jovens amigos fictícios que decidem investir em um título seguro de renda fixa que pague uma taxa média de juros estável de 10% ao ano:

-

Jovem A (O Visionário): Começa a investir cedo, aos 20 anos de idade. Ele poupa com disciplina religiosa exatos R$ 200 por mês durante 10 anos seguidos. Aos 30 anos, ele para de colocar dinheiro do próprio bolso e deixa o montante total lá parado, apenas rendendo juros compostos até completar 60 anos de idade.

-

Jovem B (O Procrastinador): Decide aproveitar a juventude gastando tudo. Ele só começa a investir aos 30 anos de idade. Percebendo o atraso, ele decide investir os mesmos R$ 200 por mês, só que ele mantém esses aportes por 30 anos seguidos, até completar os mesmos 60 anos de idade.

Ao completarem 60 anos e irem resgatar o dinheiro para se aposentarem, quem você acha que acumulou a maior fortuna? O Jovem B, que investiu dinheiro por 30 anos seguidos, colocou do próprio bolso um volume total de capital muito maior. No entanto, o Jovem A terminará a vida com uma fortuna consideravelmente maior na sua conta bancária.

O motivo? O Jovem A deu ao fator tempo ($t$) dez anos de vantagem inicial para que a curva exponencial dos juros compostos fizesse a mágica de multiplicar o patrimônio de forma avassaladora. Começar cedo, mesmo com pouco dinheiro, vale mais do que começar tarde tentando recuperar o tempo perdido com valores elevados.

Guia de Execução: Como Ler Livros de Finanças e Transformar Páginas em Dinheiro Real Na Sua Conta

Consumir livros sobre finanças e economia é uma atividade fantástica, mas você precisa tomar um cuidado extremo para não cair na armadilha da obesidade mental. A obesidade mental ocorre quando um jovem lê um livro atrás do outro, decora frases de efeito dos autores, acumula um volume imenso de teoria na cabeça, mas não altera uma única atitude na sua vida prática diária. O conhecimento teórico que não é convertido em ação real na sua rotina é totalmente estéril e possui utilidade zero para o saldo da sua conta bancária.

Para transformar cada capítulo lido em proteção real para o seu bolso, adote um método disciplinado de implementação contendo quatro passos fundamentais de ação orçamentária:

Passo 1: Construa Imediatamente a Sua Reserva de Emergência

Se existe um ponto em comum onde absolutamente todos os autores e livros citados neste guia concordam de forma unânime e inegociável, é na necessidade absoluta de criar um colchão de segurança financeira antes de realizar qualquer investimento de risco na bolsa de valores.

Utilize as lições de corte de gastos para acumular um montante financeiro equivalente a pelo menos 6 meses dos seus custos fixos mensais de vida. Esse dinheiro deve ficar alocado em um investimento de renda fixa de altíssima segurança institucional e que ofereça liquidez diária (a característica que permite a você resgatar o dinheiro instantaneamente no mesmo dia em caso de imprevistos), como o Tesouro Selic ou CDBs pós-fixados de grandes bancos que paguem 100% da taxa CDI. A reserva de emergência é o para-raios do seu orçamento: se você enfrentar um problema de saúde ou perder o emprego, ela garante a sua paz de espírito sem que você precise contrair dívidas bancárias caríssimas.

Passo 2: Elimine Todas as Tarifas Bancárias Invisíveis

Os grandes bancos tradicionais costumam se aproveitar da falta de experiência dos jovens para cobrar tarifas mensais de manutenção de conta corrente ou anuidades pesadas no cartão de crédito de forma silenciosa. Ao terminar de ler o seu primeiro livro de organização, abra o aplicativo do seu banco, faça uma varredura nos extratos e cancele essas tarifas.

Migre a sua movimentação financeira para bancos digitais autorizados ou exija do seu banco tradicional a alteração do seu contrato para o Pacote de Serviços Essenciais do Banco Central, que por lei é totalmente gratuito e cobre todas as necessidades básicas de transferências e extratos do cidadão comum. R$ 30 economizados por mês em tarifas inúteis são R$ 30 a mais que entram na sua carteira de juros compostos.

Passo 3: Automatize o Hábito de Poupar

Não confie na sua força de vontade para guardar dinheiro no final do mês, pois o Sistema 1 do seu cérebro sempre encontrará uma desculpa emocional ou uma compra supérflua de última hora nas vitrines comerciais para gastar o saldo restante.

Aproveite os recursos de automação dos aplicativos financeiros modernos: configure uma transferência automática para o mesmo dia em que o seu salário ou remuneração de estágio cai na conta corrente. O dinheiro deve ser enviado diretamente para a sua conta de investimentos na corretora antes mesmo de você ver o saldo disponível para gastos diários. Pratique o conceito de pagar-se primeiro de forma automatizada e tecnológica.

Passo 4: Invista de Forma Constante no Seu Ativo Mais Precioso: Você Mesmo

Na juventude, a sua maior máquina de gerar riqueza não é a bolsa de valores ou os títulos de renda fixa do governo; a sua maior máquina de fazer dinheiro é a sua própria capacidade de trabalho e geração de renda.

Use uma parte do dinheiro que você poupa no mês para comprar mais livros, financiar cursos de especialização técnica, aprender novos idiomas, dominar ferramentas digitais modernas ou participar de eventos de networking no seu setor profissional. Aumentar o seu valor de mercado como profissional permite que você conquiste promoções rápidas, mude para empregos melhores ou abra negócios lucrativos, elevando o valor dos seus aportes financeiros mensais e acelerando em décadas a conquista da sua total independência financeira.

O Seu Futuro Financeiro Começa na Próxima Página

Chegamos ao fim deste guia completo compreendendo uma verdade libertadora e madura sobre o universo das finanças pessoais: o saldo atual da sua conta bancária, o tamanho das suas dívidas ou a falta de dinheiro que você enfrenta na juventude não são frutos do azar, de uma falta de oportunidades eterna do mercado ou de um destino imutável escrito nas estrelas. A sua situação financeira atual é o reflexo direto e matemático do conjunto de escolhas, decisões de consumo e hábitos de comportamento que você adotou desde que recebeu o seu primeiro centavo de renda na vida.

Continuar no analfabetismo financeiro custa caro demais para o cidadão comum: cobra o seu preço sob a forma de casamentos desfeitos por brigas de dinheiro, noites de sono perdidas por ansiedade com contas atrasadas, submissão a empregos humilhantes por necessidade imediata de sobrevivência e a obrigação de trabalhar exaustivamente até os últimos dias da velhice por absoluta falta de planejamento patrimonial de longo prazo.

Decidir investir o seu tempo na leitura dos livros recomendados neste artigo é a armadura mais poderosa e o escudo mais eficiente que você pode construir para blindar o seu bolso e garantir a estabilidade do futuro da sua família. Os livros são verdadeiras cápsulas do tempo que conectam a sua realidade atual de aprendizado ao destino da liberdade geográfica, da autonomia profissional e da independência financeira total. Escolha hoje mesmo qual será a sua próxima leitura de cabeceira, abra a primeira página com a mente faminta por conhecimento prático e inicie a transformação mais lucrativa, profunda e duradoura de toda a sua história pessoal e financeira.