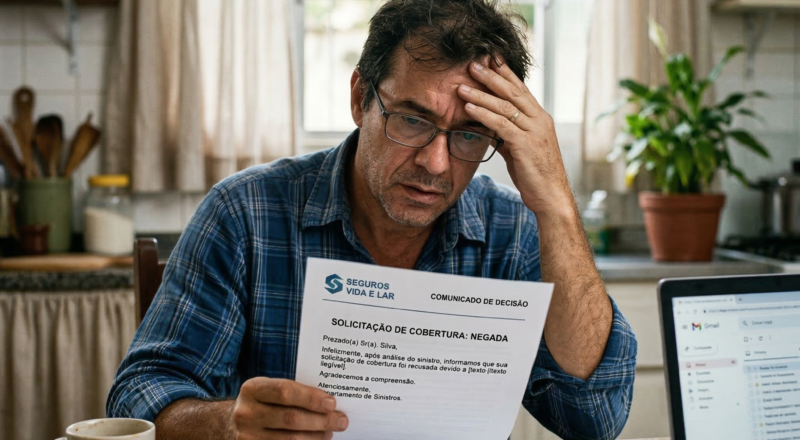

Você paga as parcelas em dia, cuida do seu patrimônio e, quando finalmente precisa do apoio contratado, recebe um balde de água fria: uma carta ou e-mail informando que a sua indenização de seguro foi negada. A sensação de impotência é enorme, mas aqui vai a primeira lição: uma negativa não é uma sentença final.

No mercado de seguros, a negativa de cobertura é um procedimento administrativo baseado na interpretação das cláusulas contratuais. O problema é que, muitas vezes, essa interpretação é unilateral ou ignora direitos fundamentais do consumidor. Neste artigo, vamos detalhar o passo a passo para você contestar essa decisão, entender seus direitos e saber exatamente quando a justiça deve ser acionada.

Entenda os motivos reais por trás da negativa de sinistro

O primeiro passo para lutar contra uma decisão é entender o fundamento dela. A seguradora é obrigada por lei (e pelas normas da SUSEP) a enviar uma carta de negativa formal, detalhando exatamente qual cláusula do contrato não foi cumprida.

Os motivos mais comuns (e o que eles significam)

-

Questionário de Risco (Perfil) Incorreto: A seguradora alega que você mentiu ou omitiu informações (ex: disse que o carro ficava em garagem, mas ele dormia na rua).

-

Inadimplência: Se o prêmio não foi pago, a cobertura pode ser suspensa. No entanto, a justiça brasileira muitas vezes entende que a suspensão não pode ser automática sem aviso prévio.

-

Riscos Excluídos: A seguradora alega que o evento que aconteceu não está coberto (ex: danos causados por embriaguez ou em zonas de alagamento não contratadas).

-

Agravamento de Risco: Quando o segurado faz algo que aumenta a chance do sinistro ocorrer (ex: deixar a chave no contato ou ignorar um aviso de manutenção crítica).

-

Falta de Documentação: Às vezes a negativa é temporária, baseada na falta de um documento essencial que comprove o fato.

Direitos do Segurado: O que diz o Código de Defesa do Consumidor?

A relação entre você e a seguradora é uma relação de consumo. Isso significa que você está protegido pelo Código de Defesa do Consumidor (CDC), que equilibra o jogo contra as grandes corporações.

Interpretação mais favorável ao consumidor

O artigo 47 do CDC estabelece que as cláusulas contratuais devem ser interpretadas de maneira mais favorável ao consumidor. Se uma cláusula for ambígua ou confusa, a interpretação que te beneficia é a que deve prevalecer.

Cláusulas Abusivas

Muitas negativas se baseiam em cláusulas que a justiça considera “leoninas” ou abusivas — aquelas que colocam o consumidor em desvantagem exagerada ou que anulam a própria finalidade do seguro. Se a seguradora vendeu um seguro “total” e depois usa uma letra miúda para negar o principal evento esperado, essa cláusula pode ser anulada em juízo.

Passo a passo imediato: Como agir nos primeiros dias

Não perca tempo com reclamações informais por telefone que não geram protocolo. Siga esta trilha:

-

Solicite a Negativa por Escrito: Se a resposta foi verbal, exija o documento formal. Nele deve constar o embasamento jurídico e contratual.

-

Analise sua Apólice: Leia atentamente a seção de “Condições Gerais” e “Condições Particulares”. O motivo alegado realmente consta lá de forma clara e destacada?

-

Fale com seu Corretor: O corretor de seguros é o seu representante técnico. Ele conhece os trâmites internos e pode identificar se a seguradora cometeu um erro de análise.

-

Reclamação Administrativa (Ouvidoria): Antes de ir para o Procon, tente a Ouvidoria da própria seguradora. É um órgão interno “independente” que revisa decisões do departamento de sinistros.

Como utilizar a SUSEP e o Consumidor.gov.br a seu favor

Se a Ouvidoria da empresa não resolveu, é hora de levar o caso para os órgãos reguladores e de fiscalização.

SUSEP (Superintendência de Seguros Privados)

A SUSEP é o xerife do mercado de seguros. Ao abrir uma reclamação no portal da SUSEP, a seguradora é notificada para prestar esclarecimentos técnicos. Embora a SUSEP não possa obrigar a empresa a pagar (isso cabe à justiça), uma reclamação lá pesa muito na reputação da empresa e pode acelerar um acordo.

Consumidor.gov.br e Reclame Aqui

Estas plataformas são públicas e as empresas de seguro monitoram de perto seus índices de solução. Muitas negativas são “revertidas por cortesia” ou erro reconhecido apenas para evitar uma mancha pública na reputação da seguradora.

Quando a via judicial é o único caminho: Vale a pena processar?

Se você tentou todas as vias amigáveis e a seguradora mantém a negativa de forma injusta, o Poder Judiciário é o seu destino.

Danos Morais e Materiais

Ao entrar com uma ação, você não pede apenas o valor da indenização (Dano Material). Se a negativa causou um transtorno emocional grave ou te deixou em situação de vulnerabilidade, você pode pleitear Danos Morais.

Juros e Correção Monetária

A justiça brasileira determina que, se a indenização for paga com atraso devido a uma negativa indevida, o valor deve ser corrigido. O cálculo segue a lógica de juros de mora e correção monetária:

Onde i representa a taxa de juros e t o tempo de atraso.

A polêmica da Embriaguez e da CNH Vencida

Estes são os dois temas que mais geram brigas judiciais.

-

Embriaguez: A seguradora não pode negar o pagamento apenas porque o motorista bebeu. Ela precisa provar que o estado de embriaguez foi a causa direta do acidente. Se o segurado estava parado no semáforo e alguém bateu atrás dele, o fato de ele ter bebido não influiu no risco, e a indenização deve ser paga.

-

CNH Vencida: O entendimento majoritário da justiça (STJ) é que a CNH vencida é uma infração administrativa, e não um agravamento de risco. Portanto, a seguradora não pode negar o sinistro apenas por este motivo.

Documentação Essencial: Organize seu “Dossiê de Defesa”

Para vencer uma disputa contra uma seguradora, você precisa de provas. Comece a organizar:

-

Cópia da apólice e das condições gerais.

-

Boletim de Ocorrência (B.O.).

-

Fotos e vídeos do local do sinistro ou do bem danificado.

-

Troca de e-mails e protocolos de atendimento.

-

Orçamentos de oficinas ou prestadores de serviço (mínimo três).

-

Testemunhas e comprovantes de residência/pagamento.

Negativa em Seguros de Vida e Saúde: Cuidados Especiais

Estes seguros lidam com a dignidade humana, e as regras são ainda mais rígidas para as empresas.

Doença Preexistente

A seguradora só pode negar cobertura por doença preexistente se ela exigiu exames médicos no momento da contratação e o segurado omitiu a doença. Se a empresa aceitou o segurado sem exames, ela assume o risco e não pode negar o pagamento depois alegando má-fé.

O Rol da ANS (Seguro Saúde)

No caso de seguros/planos de saúde, a negativa baseada no “Rol da ANS” tem sido frequentemente derrubada pela justiça, especialmente para tratamentos de câncer e doenças raras, sob o argumento de que quem decide o tratamento é o médico, não a operadora.

Como prevenir negativas em novos contratos

Para não passar por isso novamente, mude sua postura na hora da contratação:

-

Seja Ultra-Honesto no Questionário: Não tente economizar R$ 200 omitindo que seu filho de 19 anos dirige o carro às vezes. O prejuízo da negativa será de milhares de reais.

-

Leia as Exclusões Primeiro: Antes de olhar o que cobre, olhe o que não cobre.

-

Mantenha o Pagamento no Débito Automático: Evite o risco de cancelamento por esquecimento.

-

Exija o Laudo da Vistoria: Se o seguro aceitou o bem, ele reconhece o estado em que ele estava. Guarde esse comprovante.

Não aceite o “Não” como resposta imediata

A negativa de cobertura é uma estratégia de contenção de custos para muitas empresas, mas elas contam com o desânimo do consumidor. Ao se informar, organizar seus documentos e buscar ajuda profissional (seja do seu corretor ou de um advogado especializado), você aumenta drasticamente suas chances de reverter a decisão.

A proteção que você contratou é um direito, não um favor. Lute por ele com as ferramentas corretas e não deixe que uma interpretação equivocada do contrato prejudique seu patrimônio e sua tranquilidade.

Tabela de Canais para Reclamação:

| Canal | Quando usar? | Eficácia |

| Ouvidoria da Seguradora | Primeira tentativa após a negativa do SAC. | Média |

| Consumidor.gov.br | Quando a empresa é ágil em resolver crises de imagem. | Alta |

| SUSEP | Quando há indício de erro técnico ou descumprimento de norma. | Muito Alta |

| Juizado Especial (Pequenas Causas) | Para causas de até 40 salários mínimos. | Definitiva |