Na jornada financeira, é comum nos depararmos com a necessidade de um crédito extra. Seja para lidar com uma despesa inesperada, financiar um projeto pessoal ou até mesmo para organizar as contas, duas das opções mais acessíveis e populares no Brasil surgem imediatamente na mente: o empréstimo pessoal e o parcelamento de compras no cartão de crédito. Ambas as modalidades oferecem acesso rápido ao dinheiro, mas as semelhanças param por aí.

Por trás da aparente conveniência, escondem-se diferenças cruciais em taxas de juros, prazos, burocracia e impacto no seu orçamento. Escolher a opção errada pode significar pagar centenas ou até milhares de reais a mais em juros, transformando uma solução temporária em um problema de longo prazo. Afinal, o que é melhor? A resposta, como quase tudo em finanças, é: depende.

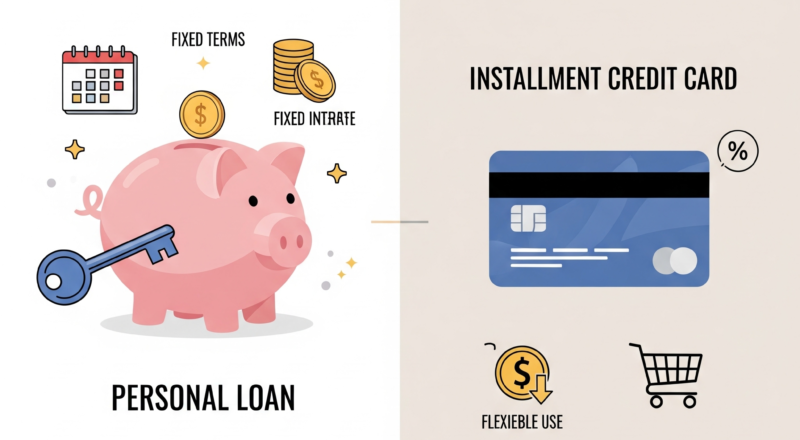

O que é Empréstimo Pessoal e Como Ele Realmente Funciona?

O empréstimo pessoal é uma modalidade de crédito na qual uma instituição financeira (banco, fintech, etc.) empresta uma quantia em dinheiro diretamente a você, pessoa física. A principal característica é que não é preciso justificar a finalidade do uso do dinheiro – você pode utilizá-lo como bem entender.

O Processo Descomplicado:

- Solicitação e Análise: Você solicita um valor e a instituição faz uma análise do seu perfil de crédito, avaliando sua renda, histórico de pagador e, principalmente, seu score de crédito.

- Proposta: Com base na análise, o banco define o valor máximo que pode emprestar, a taxa de juros (que é personalizada para o seu perfil de risco) e os prazos de pagamento.

- Liberação do Dinheiro: Após a aprovação e assinatura do contrato, o dinheiro é depositado diretamente na sua conta corrente.

- Pagamento: O pagamento é feito em parcelas fixas mensais, que já incluem os juros e a amortização da dívida, geralmente através de débito automático ou boleto bancário.

Vantagens do Empréstimo Pessoal:

- Taxas de Juros Mais Competitivas: Quando comparado aos juros do cartão de crédito (especialmente o rotativo e o parcelamento de fatura), o empréstimo pessoal quase sempre oferece taxas significativamente menores.

- Planejamento e Previsibilidade: As parcelas são fixas e o prazo é predefinido. Você sabe exatamente quanto vai pagar por mês e quando a dívida terminará, o que facilita enormemente o planejamento financeiro.

- Valores Mais Altos: Geralmente, é possível conseguir quantias maiores de dinheiro através de um empréstimo pessoal do que o limite disponível em um cartão de crédito.

Desvantagens a Considerar:

- Burocracia e Análise de Crédito: O processo é um pouco mais lento que uma simples compra parcelada. Exige uma análise de crédito mais robusta, o que pode levar à recusa da solicitação para perfis considerados de maior risco.

- Exigência de Bom Histórico: Conseguir taxas de juros realmente baixas depende de um bom score de crédito e um relacionamento saudável com o mercado.

Como Funciona o Parcelamento no Cartão de Crédito e Quais os Tipos?

O cartão de crédito é uma ferramenta de pagamento que oferece um limite de crédito pré-aprovado para compras. O parcelamento é uma das suas funcionalidades mais utilizadas, mas é fundamental entender que existem diferentes tipos, com custos drasticamente distintos.

1. Parcelado Sem Juros (ou Parcelado Loja):

Este é o tipo de parcelamento mais vantajoso e conhecido. A loja ou o prestador de serviço assume os custos da transação e oferece a você a possibilidade de dividir o valor total da compra em várias parcelas fixas, sem acréscimo de juros. Se uma compra de R$ 1.000 é dividida em 10x, você pagará exatamente 10 parcelas de R$ 100.

2. Parcelado Com Juros (ou Parcelado Emissor):

Nesta modalidade, é o emissor do seu cartão (o banco) que financia a sua compra. O valor é dividido em parcelas, mas sobre cada uma delas incidem juros. Essa opção é comum para o pagamento de contas ou em estabelecimentos que não oferecem o parcelamento sem juros. As taxas, embora menores que as do rotativo, já são consideravelmente altas.

3. Parcelamento da Fatura Total (A Grande Armadilha):

Quando você não consegue pagar o valor total da fatura, o banco oferece a opção de parcelar o saldo devedor. Atenção: esta não é uma compra parcelada, mas sim uma linha de crédito para quitar sua dívida com o próprio cartão. As taxas de juros aqui são extremamente elevadas, muitas vezes se aproximando das taxas do crédito rotativo, e devem ser evitadas a todo custo.

Vantagens do Cartão de Crédito:

- Conveniência e Rapidez: É imbatível na praticidade. Basta ter limite disponível para realizar a compra e parcelá-la em segundos, sem necessidade de nova análise de crédito.

- Parcelamento Sem Juros: A possibilidade de diluir o custo de uma compra ao longo de meses sem pagar nada a mais por isso é uma grande vantagem para o planejamento de compras específicas.

Desvantagens e Perigos:

- Juros Exorbitantes: Fora do “parcelado sem juros”, as taxas do cartão de crédito estão entre as mais altas do mercado, especialmente no rotativo e no parcelamento de fatura.

- Risco de Descontrole: A facilidade de uso pode levar a um acúmulo de várias parcelas pequenas que, somadas, criam uma “bola de neve” e comprometem uma grande fatia da renda futura.

- Limite de Crédito: Você está limitado ao valor pré-aprovado pelo banco, que pode não ser suficiente para despesas maiores.

Análise Comparativa: Qual a Melhor Opção Para Cada Fator Chave?

Para tomar a decisão certa, vamos comparar as duas modalidades lado a lado, analisando os fatores que mais impactam seu bolso e seu planejamento.

| Fator | Empréstimo Pessoal | Parcelado no Cartão de Crédito | Veredito |

| Custo (Taxa de Juros – CET) | Geralmente Menor. As taxas são mais baixas e o Custo Efetivo Total (CET) é mais transparente. | Extremamente Alto. Fora do parcelamento sem juros, as taxas do parcelado emissor e de fatura são muito elevadas. | Empréstimo Pessoal vence com folga. |

| Finalidade do Dinheiro | Flexível. O dinheiro cai na sua conta para usar como quiser (quitar dívidas, emergências, etc.). | Restrito. Serve apenas para compras de produtos ou serviços em estabelecimentos que aceitam cartão. | Empréstimo Pessoal é mais versátil. |

| Velocidade e Burocracia | Moderado. Exige análise de crédito que pode levar de horas a alguns dias. | Imediato. A aprovação da compra parcelada é instantânea, desde que haja limite. | Cartão de Crédito é mais rápido. |

| Planejamento Financeiro | Excelente. Parcelas fixas e prazo definido oferecem total previsibilidade e controle. | Perigoso. O acúmulo de parcelas pode levar à perda de controle sobre o comprometimento da renda futura. | Empréstimo Pessoal é mais seguro. |

| Valor Disponível | Potencialmente Maior. É possível obter valores mais expressivos, dependendo da análise de crédito. | Limitado. Restrito ao limite pré-aprovado do seu cartão. | Empréstimo Pessoal tende a oferecer mais. |

Quando o Empréstimo Pessoal é a Escolha Mais Inteligente?

Com base na nossa análise, o empréstimo pessoal é a opção superior na maioria dos cenários que exigem um financiamento com juros. Ele é especialmente indicado para:

- Consolidar Dívidas: Se você está preso no rotativo do cartão ou no cheque especial, pegar um empréstimo pessoal para quitar essas dívidas é uma das decisões financeiras mais inteligentes que você pode tomar. Você troca juros altíssimos por taxas muito mais baixas.

- Despesas de Alto Valor: Para cobrir custos de uma reforma, uma cirurgia, um intercâmbio ou a abertura de um pequeno negócio, o empréstimo oferece valores maiores e condições de pagamento mais saudáveis.

- Emergências Financeiras: Quando ocorre um imprevisto e você precisa de dinheiro em espécie na sua conta, o empréstimo pessoal é a solução adequada, muito mais barata do que sacar do limite do cartão ou entrar no cheque especial.

- Quando Você Precisa de Prazo Longo: Se a despesa exige um parcelamento superior a 12 ou 18 meses, o empréstimo pessoal oferecerá prazos mais longos com custos menores.

E Quando o Parcelamento no Cartão de Crédito Faz Mais Sentido?

Apesar das desvantagens, o cartão de crédito tem seu lugar e pode ser a melhor ferramenta em situações específicas, desde que usado com disciplina.

- Apenas e Exclusivamente no Parcelamento SEM Juros: Esta é a regra de ouro. Se a loja oferece a opção de dividir uma compra em várias vezes sem nenhum acréscimo no preço final, esta é, sem dúvida, a melhor opção. Você ganha fôlego no orçamento sem custo.

- Para Compras Planejadas de Valor Moderado: Quer comprar uma geladeira nova ou um celular? O parcelado sem juros permite que você adquira o bem imediatamente e dilua o pagamento ao longo dos meses, preservando seu capital para outras necessidades.

- Para Construir um Bom Histórico de Crédito: Usar o cartão de forma consciente e pagar a fatura sempre em dia é uma excelente maneira de mostrar ao mercado que você é um bom pagador, o que pode ajudar a aumentar seu score de crédito.

Atenção: Nunca use o “parcelado loja sem juros” como desculpa para comprar o que você não pode pagar. Certifique-se de que a soma de todas as suas parcelas cabe confortavelmente no seu orçamento mensal.

A Escolha Consciente Entre Custo e Conveniência

A batalha entre empréstimo pessoal e parcelado no cartão de crédito não tem um vencedor único para todas as ocasiões. A decisão final depende do seu objetivo, da sua urgência e, principalmente, do custo envolvido.

A regra geral é clara: para compras diretas, planejadas e que se encaixam no seu orçamento, o parcelamento SEM JUROS no cartão de crédito é imbatível. Ele oferece conveniência a custo zero.

No entanto, para TODAS as outras necessidades de financiamento — seja para quitar dívidas, lidar com emergências ou financiar grandes projetos — o empréstimo pessoal é a opção financeiramente mais saudável e responsável. Ele oferece taxas de juros mais baixas, maior controle sobre as finanças e um caminho claro para o fim da dívida.

Entender essa diferença fundamental é o que separa o uso inteligente do crédito do endividamento perigoso. A conveniência imediata do cartão pode custar muito caro no futuro. Portanto, analise, compare e escolha sempre com a razão, não com a emoção. Seu bolso agradecerá.