Passamos pelo menos quinze anos de nossas vidas frequentando escolas e universidades com um objetivo central muito claro: aprender uma profissão, obter um diploma e entrar no mercado de trabalho para ganhar dinheiro. No entanto, se pararmos para analisar friamente, existe uma ironia gigantesca nesse sistema: passamos décadas aprendendo a gerar renda, mas não dedicamos uma única hora sequer para aprender o que fazer com o dinheiro depois que ele entra na nossa conta bancária.

O resultado dessa lacuna educacional está estampado nas estatísticas e na rotina de milhões de pessoas. É assustadoramente comum encontrar profissionais brilhantes, médicos renomados, engenheiros competentes e professores dedicados que, apesar de receberem salários excelentes, vivem sufocados por faturas de cartão de crédito, empréstimos bancários e passam a vida inteira dependendo exclusivamente do próximo salário para pagar as contas básicas do mês. Eles dominam a arte de ganhar dinheiro, mas são completamente analfabetos na arte de gerenciá-lo, poupá-lo e multiplicá-lo.

Se você percebeu que precisa mudar o rumo das suas finanças pessoais, parabéns! O reconhecimento dessa necessidade é o primeiro passo para a transformação. No entanto, ao decidir buscar conhecimento, é muito comum se deparar com uma barreira invisível: o excesso de informações. Ao digitar “educação financeira” ou “investimentos para iniciantes” na internet, você é inundado por milhares de vídeos, cursos caros, planilhas complexas, jargões técnicos incompreensíveis e promessas de enriquecimento rápido que mais confundem do que ajudam.

Diante desse cenário, surge a dúvida de ouro: por onde começar a ler sobre educação financeira de maneira correta, organizada e sem estresse? A resposta mais eficiente e barata para essa pergunta está nas páginas dos livros de finanças pessoais.

A literatura financeira tem o poder extraordinário de condensar décadas de erros, acertos, testes e estratégias dos homens e mulheres mais prósperos do mundo em poucas horas de leitura acessível. Ler um bom livro sobre finanças é o equivalente a contratar um mentor bilionário para conversar com você em particular, explicando o caminho das pedras por um valor menor do que o preço de um lanche no fim de semana.

Para ajudar você a traçar uma rota de leitura lógica, prazerosa e altamente transformadora, estruturamos este guia definitivo. Vamos explicar passo a passo como iniciar sua jornada de leituras, quais as fases essenciais do aprendizado financeiro e como aplicar o conhecimento dos livros no seu cotidiano para conquistar a tão sonhada estabilidade e liberdade financeira.

Por Que a Literatura de Finanças Pessoais É o Melhor Ponto de Partida para Seu Bolso

Muitas pessoas cometem o erro grave de acreditar que para dominar a educação financeira é preciso ser um gênio da matemática, compreender gráficos estatísticos complexos da bolsa de valores ou passar o dia inteiro preenchendo planilhas minuciosas de custos. Elas olham para os números e sentem um bloqueio imediato, abandonando os planos de organização.

A verdade nua e crua, defendida pelos maiores especialistas em finanças comportamentais do mundo, é que a gestão do seu dinheiro está 80% ligada ao seu comportamento, hábitos e psicologia, e apenas 20% ligada ao conhecimento técnico ou à matemática exata. O dinheiro é, essencialmente, um amplificador da sua mentalidade. Se você possui o hábito nocivo de gastar mais do que ganha quando recebe um salário mínimo, você continuará gastando mais do que ganha se passar a receber vinte salários mínimos. A única diferença real é que o tamanho das suas dívidas e o seu estresse financeiro serão proporcionalmente maiores.

É exatamente por isso que começar a ler livros sobre finanças pessoais é infinitamente superior a tentar acompanhar notícias diárias do mercado ou assinar cursos técnicos de investimentos logo de início. Os livros não foram escritos para ensinar fórmulas matemáticas complicadas; o principal papel da literatura de educação financeira é promover uma verdadeira reprogramação mental no leitor.

As boas obras atuam de forma cirúrgica na desconstrução de crenças limitantes que carregamos desde a infância (como as famosas frases “dinheiro não traz felicidade”, “guardar dinheiro é coisa de quem é pão-duro” ou “os ricos são pessoas gananciosas”) e as substituem por uma mentalidade de abundância, foco no longo prazo e consumo consciente.

Ao criar o hábito de ler sobre finanças, você ganha uma espécie de “óculos econômico” para enxergar o mundo ao seu redor. Você para de ver o dinheiro como um objeto feito exclusivamente para ser trocado de forma imediata por prazeres momentâneos ou bens de consumo supérfluos que alimentam o ego, e passa a enxergá-lo como uma semente produtiva. O dinheiro passa a ser compreendido como uma ferramenta de liberdade de tempo, segurança familiar e autonomia geográfica. A literatura financeira cria uma barreira de proteção psicológica que blinda o seu bolso contra as compras por impulso e as armadilhas de marketing que tentam capturar a sua renda diariamente.

Fase 1: Livros de Mentalidade Financeira para Desconstruir Crenças Limitantes

Se você entregar um manual avançado de investimentos em ações ou estratégias sofisticadas de mercado para uma pessoa que ainda não aprendeu a gastar menos do que ganha, o resultado será uma enorme frustração. O livro será abandonado na cabeceira após as primeiras páginas porque faltará a base de sustentação da pirâmide do conhecimento. Por essa razão, a primeira parada obrigatória da sua jornada de leitura deve ser focada estritamente na mudança de mentalidade e comportamento.

Nesta primeira fase, o seu objetivo principal como leitor não é aprender a investir, mas sim entender quais são os gatilhos emocionais que fazem você gastar dinheiro, como funciona a psicologia humana em relação à riqueza e como os ricos pensam de forma diferente das classes média e pobre.

A literatura clássica dessa categoria utiliza uma linguagem extremamente simples, baseada em histórias cativantes, parábolas antigas e exemplos da vida real, o que torna a leitura fluida e acessível até mesmo para quem nunca abriu um livro sobre o tema na vida. Ao ler essas obras iniciais, você aprenderá conceitos revolucionários que mudarão permanentemente a sua postura financeira diária:

-

A Diferença entre Ativos e Passivos: Você aprenderá a parar de gastar todo o seu salário na compra de passivos financeiros (bens que tiram dinheiro do seu bolso continuamente por meio de custos de manutenção e impostos, como carros de luxo ou eletrônicos caros) e passará a priorizar a aquisição de ativos financeiros (bens que colocam dinheiro no seu bolso de forma recorrente, como investimentos e propriedades geradoras de renda).

-

O Conceito da “Corrida dos Ratos”: Uma metáfora brilhante da literatura que descreve a rotina da maioria da população, que trabalha duro para ganhar um salário, usa o dinheiro para pagar contas e comprar passivos, fica sem dinheiro, e se vê obrigada a trabalhar ainda mais duro no mês seguinte para pagar as novas contas geradas pelo aumento do seu padrão de vida, permanecendo presa em um ciclo eterno de escassez e dependência profissional.

-

A Regra de Ouro de “Pagar-se Primeiro”: O ensinamento prático de que, em vez de receber o seu salário, pagar todos os credores, lojas e contas fixas para tentar guardar apenas o que sobrar no fim do mês, você deve inverter a lógica. O primeiro boleto a ser pago assim que o dinheiro entra na conta deve ser o do seu próprio futuro, separando uma porcentagem fixa (como 10% ou 20%) para os seus investimentos, antes de gerenciar o restante para pagar as despesas cotidianas.

Começar por livros de mentalidade garante que o seu “termostato financeiro mental” seja regulado para a riqueza e para a retenção de capital. Sem essa reprogramação psicológica inicial, qualquer dinheiro extra que entrar na sua vida futuramente escorrerá por entre os seus dedos na mesma velocidade em que apareceu.

Fase 2: Livros de Organização e Orçamento para Sair das Dívidas do Zero

Uma vez que a sua mentalidade foi alinhada e você compreendeu a importância de gerenciar a sua renda com foco no futuro, chega o momento de descer para o campo de batalha prático e organizar o terreno. A segunda fase da sua jornada de leituras deve se concentrar em livros que abordam a organização financeira doméstica e o orçamento familiar.

Esta fase é de extrema importância, especialmente dentro do contexto econômico brasileiro, que é historicamente marcado por altas taxas de juros no crédito ao consumidor, inflação persistente e facilidades perigosas de parcelamento que funcionam como verdadeiras armadilhas para o orçamento das famílias. Se você se encontra atualmente no grupo das pessoas endividadas ou que terminam o mês utilizando o limite do cheque especial, as leituras desta etapa serão o seu verdadeiro mapa de resgate.

Diferente das obras internacionais de mentalidade, os livros focados em orçamento e organização funcionam de maneira muito mais eficiente quando escritos por autores nacionais. Isso ocorre porque os especialistas brasileiros compreendem perfeitamente as nuances do nosso mercado financeiro local: o funcionamento do rotativo do cartão de crédito brasileiro, o peso dos impostos nacionais, o impacto da inflação no carrinho do supermercado do bairro e a cultura do parcelamento de compras em longas prestações comerciais.

Os livros desta categoria oferecem um plano de ação estruturado, funcionando como manuais passo a passo para o leitor implementar mudanças reais na rotina da casa:

-

Diagnóstico Financeiro Sem Medo: Ensinam técnicas psicológicas para o leitor encarar a realidade dos fatos, listando todas as dívidas, taxas de juros e custos fixos sem desespero, mapeando exatamente para onde cada centavo do salário está escorrendo de forma invisível.

-

Estratégias de Negociação de Dívidas: Oferecem roteiros práticos sobre como abordar os bancos e credores para renegociar contratos de empréstimos, como trocar dívidas caras (como o cartão de crédito) por modalidades de juros mais baratos (como o crédito consignado) e como liquidar as pendências financeiras preservando a dignidade da família.

-

Montagem de Modelos Orçamentários Flexíveis: Desconstroem a ideia de que fazer um orçamento significa viver uma vida de privações extremas e proibições radicais (como a famosa e falsa ideia de que enriquecer depende de cortar o cafezinho da manhã). Os livros ensinam a estruturar divisões inteligentes de renda, como o método clássico onde 50% da renda líquida é destinada aos gastos essenciais de sobrevivência (moradia, alimentação, saúde), 30% é direcionada ao estilo de vida e lazer consciente (jantares, passeios, hobbies) e 20% é carimbada de forma inegociável para a construção do futuro e investimentos.

Ler sobre organização financeira traz clareza para o caos doméstico. Ao terminar as obras desta fase, você terá total controle sobre o seu fluxo de caixa mensal, transformando o ato de gerenciar o dinheiro em uma atividade tranquila, previsível e livre de brigas familiares ou noites de sono perdidas por preocupações bancárias.

Fase 3: Leituras de Introdução aos Investimentos e Renda Fixa

Com a mente reprogramada para a prosperidade (Fase 1) e com o orçamento doméstico totalmente organizado, equilibrado e gerando um excedente financeiro mensal (Fase 2), você atingiu o patamar mais gratificante da jornada da educação financeira: o momento de aprender a colocar o dinheiro para trabalhar de forma dura, incansável e automática para você. A terceira fase das suas leituras deve ser focada na introdução ao mundo dos investimentos.

O maior medo das pessoas leigas em relação aos investimentos é o risco de perder o dinheiro acumulado com tanto esforço devido à falta de conhecimento. Esse medo é totalmente natural e serve como um mecanismo de defesa saudável, mas ele desaparece por completo quando você consome livros didáticos desenvolvidos especificamente para desmistificar o mercado financeiro.

Nesta etapa da jornada, os livros introdutórios focarão em explicar, de maneira visual, leve e transparente, como funcionam as principais modalidades de investimentos disponíveis no mercado brasileiro, tirando o leitor de uma vez por todas da armadilha da caderneta de poupança tradicional — que historicamente apresenta rendimentos baixíssimos que frequentemente perdem para o avanço real da inflação, destruindo o poder de compra do cidadão silenciosamente.

As leituras de introdução aos investimentos guiarão você através de conceitos fundamentais estruturais:

-

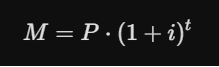

A Força Matemática dos Juros Compostos: Os livros demonstrarão como o tempo é o maior aliado do investidor. Você compreenderá de forma visual como os juros compostos criam um efeito “bola de neve” sobre o patrimônio acumulado. A fórmula básica que rege esse crescimento mostra como o montante final acumulado depende de variáveis que você pode controlar através do hábito constante de poupar:

Onde M representa o montante financeiro final alcançado, P é o principal (o dinheiro investido inicialmente), i é a taxa de juros obtida no mercado e t é o tempo em que o capital permaneceu trabalhando sem interrupções. Os livros ensinam que você não precisa começar com uma fortuna; o segredo está em dar tempo para que o fator exponencial (t) faça a mágica acontecer.

-

A Importância da Trindade dos Investimentos (Liquidez, Segurança e Rentabilidade): Você aprenderá que não existe um investimento perfeito que ofereça simultaneamente rentabilidade astronômica, segurança total e a possibilidade de resgatar o dinheiro a qualquer minuto. O investidor aprende a equilibrar essa balança de acordo com os seus objetivos pessoais de curto, médio e longo prazo.

-

Desmistificando a Renda Fixa Nacional: Os manuais de investimentos para iniciantes explicarão de forma mastigada como funcionam os títulos públicos do Tesouro Direto (onde você empresta dinheiro para o governo brasileiro em troca de juros garantidos), os CDBs (onde você empresta para bancos financiarem suas atividades), e as LCIs e LCAs (títulos ligados aos setores imobiliário e do agronegócio que possuem a vantagem fantástica de serem totalmente isentos de Imposto de Renda para a pessoa física).

Ao concluir esta fase de leituras, o mercado financeiro deixará de parecer um cassino perigoso ou um bicho de sete cabeças exclusivo para economistas de terno e gravata da Avenida Faria Lima ou de Wall Street. Você se tornará um investidor consciente, capaz de entrar no aplicativo do seu banco ou corretora de valores com total autonomia, selecionando os melhores ativos para proteger e multiplicar o seu patrimônio com absoluta segurança e previsibilidade jurídica de longo prazo.

Como Evitar a Obesidade Mental: O Método de Leitura Ativa para Aplicar Finanças no Cotidiano

À medida que você avança na sua rota de leituras sobre educação financeira, existe um perigo silencioso e muito comum que pode arruinar todo o seu progresso se você não tomar cuidado: o fenômeno conhecido como obesidade mental (ou paralisia por análise). Isso acontece quando o indivíduo se empolga com o tema, começa a comprar e ler dezenas de livros de finanças seguidos, acumula um volume monumental de teoria econômica na cabeça, mas não coloca uma única linha em prática na sua vida real.

O conhecimento teórico que permanece guardado exclusivamente dentro do cérebro, sem ser transformado em ação prática no plano real, é completamente estéril e possui utilidade zero para o saldo da sua conta bancária. Ler sobre finanças e não mudar as suas atitudes cotidianas é o equivalente exato a ler livros sobre musculação e dietas e esperar que os seus músculos cresçam enquanto você continua deitado no sofá comendo alimentos ultraprocessados.

Para blindar a sua jornada de leitura contra essa armadilha comportamental, você precisa abandonar de vez a postura de leitor passivo (aquele que consome o livro como se fosse um romance de ficção leve antes de dormir para relaxar) e adotar o método da Leitura Ativa e Estruturada.

A leitura ativa baseia-se em um princípio simples: cada livro de finanças pessoais deve ser tratado como um plano de consultoria prática de negócios para a sua vida pessoal. Não tenha medo ou pena de sublinhar parágrafos importantes, fazer anotações nas margens das páginas, colar notas adesivas coloridas nos capítulos cruciais ou manter um caderno de anotações financeiras ao lado do livro para registrar os insights que surgirem ao longo da leitura.

Para transformar cada capítulo lido em dinheiro economizado ou investido no seu bolso, utilize o método prático dos Três Passos de Implementação Orçamentária:

-

Destaque o Insight Central: Ao finalizar a leitura de um capítulo, selecione a lição ou o conceito teórico que mais chamou a sua atenção e que se aplica diretamente à sua realidade financeira atual.

-

Desenhe uma Ação Prática Imediata: Traduza esse conceito teórico em uma tarefa prática, objetiva, mensurável e de execução rápida que possa ser feita em menos de 24 horas no seu cotidiano.

-

Execute Antes de Avançar: Não passe para a leitura do próximo capítulo do livro enquanto não tiver executado a tarefa prática desenhada no passo anterior. Vá transformando o livro em ações graduais no seu orçamento físico.

Se o capítulo que você acabou de ler abordou o perigo dos custos fixos invisíveis ou desperdícios ocultos, feche o livro imediatamente, abra o aplicativo do seu banco ou os extratos do seu cartão de crédito, identifique quais assinaturas de serviços de streaming, aplicativos ou tarifas bancárias você não utiliza mais e realize o cancelamento dessas despesas na mesma hora. Se o capítulo seguinte explicou o conceito da reserva de emergência, pare a leitura, abra uma conta em uma corretora de valores autorizada e faça a sua primeira transferência, mesmo que seja de um valor simbólico de dez ou vinte reais.

Esse processo de aprendizado baseado na execução imediata cria loops de hábitos positivos no seu cérebro, garantindo que o tempo investido nas leituras seja convertido diretamente em progresso financeiro real, visível e mensurável na planilha de riqueza da sua família.

Cronograma Recomendado de Leitura: Do Iniciante Absoluto ao Investidor Consciente

Para facilitar a organização da sua biblioteca financeira e guiar suas escolhas de aquisição de livros sem que você perca tempo ou dinheiro com obras inadequadas para o seu nível atual de conhecimento, estruturamos abaixo um Cronograma Recomendado de Leitura.

Este mapa estratégico está dividido de acordo com o momento financeiro real que o seu bolso atravessa no presente, indicando o foco analítico de cada fase e as competências práticas que você desenvolverá ao concluir as leituras de cada etapa:

| Fase da Jornada | Perfil de Situação do Leitor | Foco Principal do Aprendizado | Competências Práticas Desenvolvidas |

| Fase 1: Alinhamento de Mentalidade | Iniciante total; pessoas que acham finanças um assunto chato ou difícil; quem gasta tudo o que ganha. | Psicologia do dinheiro; desconstrução de crenças limitantes; hábitos dos milionários. | Destruição de compras por impulso; diferenciação clara entre ativos e passivos; controle emocional no consumo. |

| Fase 2: Organização e Orçamento | Pessoas endividadas; quem usa o cheque especial; famílias que não sabem para onde vai o salário. | Diagnóstico de fluxo de caixa; estratégias de negociação de dívidas; montagem de orçamento brasileiro. | Eliminação de desperdícios invisíveis; quitação estruturada de pendências bancárias; equilíbrio de despesas domésticas. |

| Fase 3: Introdução aos Investimentos | Quem já consegue poupar dinheiro mensalmente, mas deixa as economias paradas na poupança antiga. | Funcionamento dos juros compostos; tripé dos investimentos; títulos públicos e privados de Renda Fixa. | Abertura de conta em corretoras; criação da Reserva de Emergência intocável; seleção de títulos de renda fixa eficientes. |

| Fase 4: Expansão de Renda e Negócios | Investidores que buscam acelerar o processo de conquista da independência financeira. | Geração de múltiplas fontes de receita; empreendedorismo digital; produtividade e gestão do tempo. | Criação de projetos secundários monetizáveis; automação de renda passiva na internet; otimização do potencial profissional. |

Ao seguir esta ordem lógica de progressão educacional, você respeita o ritmo natural de aprendizado do seu cérebro. Você constrói uma fundação inabalável de inteligência comportamental antes de erguer as paredes técnicas dos investimentos avançados, blindando o seu patrimônio contra erros clássicos cometidos por investidores apressados que tentam pular etapas do processo.

Os Erros Mais Comuns de Quem Começa a Ler Sobre Educação Financeira

Iniciar uma jornada de educação por meio dos livros é uma atitude admirável, mas o leitor iniciante precisa caminhar com prudência para não cair em armadilhas de conteúdo que podem distorcer a visão sobre o dinheiro e causar prejuízos financeiros reais no plano prático. Mapeamos os três erros mais frequentes cometidos por quem está começando a ler sobre finanças:

1. Começar por Livros de Análise Técnica de Ações ou “Day Trading”

Este é o erro mais clássico e perigoso de todos. Atraídos por promessas de lucros rápidos veiculadas nas redes sociais, muitos compram livros complexos sobre análise gráfica de ações, especulação financeira de curto prazo ou estratégias agressivas de mercado futuro.

Essas obras exigem uma bagagem matemática profunda e carregam riscos de perdas patrimoniais severas. Tentar operar no mercado financeiro agressivo sem dominar a base da organização doméstica e sem possuir uma reserva de emergência sólida é o equivalente a tentar pilotar um avião supersônico sem nunca ter aprendido a andar de bicicleta.

2. Ignorar o Contexto Econômico Local das Obras Internacionais

Os grandes best-sellers de finanças norte-americanos são leituras fantásticas para a mudança de mentalidade (Fase 1), mas trazem recomendações técnicas que simplesmente não encontram paralelo na realidade brasileira. Nos Estados Unidos, o sistema de previdência, as leis tributárias sobre investimentos, o funcionamento das hipotecas imobiliárias e as taxas de juros básicas são completamente diferentes das dinâmicas do Brasil.

O leitor iniciante precisa exercitar o senso crítico para absorver os conceitos universais de comportamento das obras estrangeiras, mas deve buscar sempre os autores nacionais para aprender a aplicar as estratégias práticas de investimentos e orçamento dentro das regras estabelecidas pelo Banco Central do Brasil e pela Receita Federal.

3. Confundir Literatura de Educação Financeira com Livros de Autoajuda Financeira Barata

Existe uma linha tênue, mas muito importante, que separa os livros sérios de educação financeira baseados em ciência comportamental e dados de mercado das obras de autoajuda financeira milagrosa. Fuja de livros que defendem a tese de que para enriquecer basta “pensar positivo”, “mentalizar a riqueza no universo” ou repetir mantras diários de prosperidade, ignorando a necessidade absoluta de trabalhar duro, cortar gastos supérfluos, organizar o orçamento doméstico e investir com consistência técnica no mercado real.

A riqueza honesta e duradoura é o resultado da soma matemática da disciplina comportamental com o tempo, e não de passes mágicos ou misticismos financeiros.

Além das Páginas: Como Complementar Suas Leituras com Hábitos Saudáveis de Consumo

O fechamento de um excelente livro sobre educação financeira não deve representar o fim do seu aprendizado, mas sim o início de uma nova postura consciente em relação ao mundo real das finanças. Para garantir que as lições valiosas absorvidas durante as suas horas de leitura permaneçam vivas e continuem gerando frutos positivos para o seu bolso ao longo dos anos, você precisa conectar a teoria literária a um conjunto de hábitos saudáveis de consumo e métricas de controle diário.

A primeira grande atitude prática pós-leitura que transformará a sua estabilidade familiar é a construção inegociável da sua Reserva de Emergência. Absolutamente todos os grandes autores de finanças do mundo, independentemente de suas nacionalidades ou vertentes teóricas, convergem de forma unânime para a necessidade absoluta de estabelecer um colchão de segurança financeira antes de realizar qualquer investimento de maior risco no mercado de ações ou fundos imobiliários.

A reserva de emergência consiste em um montante financeiro equivalente a pelo menos 6 meses dos custos fixos totais de sobrevivência da sua família. Esse capital deve ser alocado em um investimento de renda fixa de altíssima segurança institucional e que apresente liquidez diária (a característica que permite a você resgatar o dinheiro e tê-lo disponível na conta corrente no mesmo dia útil da solicitação).

Os melhores destinos no mercado nacional para alocar a sua reserva são o Tesouro Selic ou CDBs pós-fixados de grandes bancos que paguem 100% da taxa CDI e contem com a proteção do FGC (Fundo Garantidor de Créditos). A reserva de emergência funciona como um verdadeiro para-raios financeiro: se um imprevisto de saúde atingir a família, se o carro quebrar no trânsito ou se o mercado de trabalho enfrentar um período de desemprego temporário, você usará esse colchão de segurança para cobrir as despesas com total tranquilidade e paz de espírito, sem precisar recorrer a empréstimos bancários abusivos ou entrar no juro rotativo destrutivo do cartão de crédito.

Outro hábito complementar indispensável para manter a saúde do seu orçamento doméstico em dia é o estabelecimento de uma rotina de monitoramento de fluxo de caixa, conhecida popularmente como o hábito de rastrear o patrimônio líquido. Uma vez por mês, escolha uma data fixa (como o primeiro sábado após o recebimento do salário) para sentar-se calmamente em um ambiente tranquilo da casa e preencher uma folha de papel ou uma planilha simples anotando a evolução real das suas finanças. Anote o valor total dos seus investimentos acumulados na corretora, o saldo disponível nas contas bancárias e subtraia desse valor o total das suas dívidas ou parcelamentos futuros pendentes.

Acompanhar a evolução dessa linha matemática mensalmente traz uma clareza visual avassaladora para o consumidor. Ver o número do seu patrimônio líquido crescendo de forma consistente mês após mês, enquanto o volume das suas dívidas diminui em direção a zero, ativa os centros de recompensa do seu cérebro de forma muito mais intensa, prazerosa e duradoura do que o prazer passageiro e artificial obtido ao realizar uma compra por impulso de uma roupa de marca ou de um eletrônico caro nas lojas comerciais.

A literatura financeira abre a sua mente, mas a disciplina diária dos hábitos saudáveis de controle é o que garante a solidez e o crescimento contínuo da riqueza e da tranquilidade do futuro da sua família.

A Leitura Como a Chave Definitiva para a Sua Independência Financeira

Chegamos ao fim deste guia compreendendo uma verdade libertadora e madura sobre o universo das finanças pessoais: o saldo atual da sua conta bancária e o nível de estresse financeiro que você enfrenta no presente não são frutos do azar, de um destino imutável escrito nas estrelas ou de uma falta de oportunidades eterna do governo. A sua situação financeira atual é o reflexo direto e matemático do conjunto de escolhas, decisões de consumo e hábitos comportamentais que você adotou ao longo dos últimos cinco anos da sua vida.

Portanto, se você deseja colher resultados completamente diferentes e viver uma realidade de prosperidade, tranquilidade e abundância nos próximos cinco anos, você precisa obrigatoriamente alterar a qualidade das sementes, dos pensamentos e das ações que você planta no seu momento presente. A ignorância financeira custa caríssimo para o cidadão comum: ela cobra o seu preço cobrando juros abusivos em parcelamentos longos, desfazendo casamentos por brigas de dinheiro, gerando problemas de saúde mental por ansiedade com dívidas e forçando o trabalhador a operar exaustivamente até o fim da vida por absoluta falta de planejamento patrimonial de longo prazo.

Decidir por onde começar a ler sobre educação financeira e seguir um cronograma lógico e disciplinado de leitura ativa é a armadura mais poderosa e o escudo mais eficiente que você pode construir para proteger o seu bolso e garantir a estabilidade do futuro da sua família. Os livros são verdadeiras pontes temporais que conectam a sua realidade de escassez ou desorganização atual ao destino da liberdade geográfica, da autonomia profissional e da independência financeira total. Escolha hoje mesmo qual será o seu primeiro livro de cabeceira, abra a primeira página com a mente sedenta por aprendizado prático, execute cada lição com consistência religiosa e inicie a transformação mais profunda, lucrativa e duradoura de toda a sua história pessoal e financeira.