Para muitos investidores, especialmente aqueles que deram os primeiros passos no mercado de capitais recentemente, o cenário de uma queda acentuada na Bolsa de Valores é recebido com uma sensação visceral de desconforto. Ver o patrimônio “encolher” na tela do computador ou do celular em questão de dias — ou às vezes horas — aciona gatilhos emocionais profundos que remontam aos nossos instintos mais básicos de sobrevivência.

No entanto, no universo das finanças, a percepção da realidade é frequentemente o divisor de águas entre o sucesso e o fracasso no longo prazo. Onde a maioria enxerga um abismo, os investidores mais experientes da história costumam enxergar janelas. Mas seria irresponsável dizer que toda queda é um convite à compra. O mercado é complexo e, para navegar por essas turbulências, é preciso distinguir com clareza cirúrgica o que é ruído passageiro e o que é deterioração real de valor.

Este guia profundo propõe uma mudança de perspectiva. Vamos desbravar os mecanismos das quedas de mercado, entender a psicologia por trás do pânico e, acima de tudo, aprender a identificar quando o “sangue nas ruas” representa um perigo para o seu futuro financeiro ou a maior oportunidade de multiplicação de riqueza da sua vida.

A Psicologia do Pânico: Por que o “Vermelho” nos Assusta Tanto?

Antes de falarmos de números, gráficos ou balanços, precisamos falar sobre o cérebro humano. Nós não fomos projetados biologicamente para investir em ações. Nossos ancestrais sobreviviam reagindo rapidamente a ameaças físicas: se um predador aparecia, a resposta era lutar ou fugir.

No mercado financeiro, essa resposta instintiva é frequentemente catastrófica. Quando vemos o índice Ibovespa cair 5% ou 10% em um único dia, nosso cérebro interpreta aquela perda financeira como uma ameaça à nossa integridade e segurança.

A Aversão à Perda

O conceito de “Aversão à Perda”, cunhado pelos psicólogos Daniel Kahneman e Amos Tversky, explica que a dor de uma perda é, em média, duas vezes mais intensa do que o prazer de um ganho equivalente. Em termos práticos: perder R$ 1.000,00 dói muito mais do que ganhar R$ 1.000,00 gera felicidade.

Essa assimetria emocional faz com que o investidor tome decisões irracionais durante as quedas, como vender ativos de excelente qualidade no “fundo” do mercado apenas para interromper a dor psicológica da desvalorização. O problema é que, ao fazer isso, ele transforma uma perda temporária (oscilação de preço) em uma perda permanente de capital.

O Efeito Manada

O ser humano é um animal social. Seguir a multidão foi uma estratégia de sobrevivência eficaz por milênios. Se todos estão correndo em uma direção, provavelmente há um perigo real ali. Na Bolsa, o efeito manada se manifesta quando investidores vendem suas posições simplesmente porque todos os outros estão vendendo, sem analisar os fundamentos das empresas que possuem. É o pânico autoalimentado, onde o medo gera venda, que gera mais queda, que gera mais medo.

O que Realmente Causa uma Queda na Bolsa?

Para entender se uma queda é risco ou oportunidade, primeiro precisamos entender a sua origem. As correções de mercado geralmente se dividem em três grandes categorias:

1. Fatores Macroeconômicos e Geopolíticos

Mudanças nas taxas de juros, picos inflacionários, guerras ou crises diplomáticas afetam o mercado como um todo. Quando o Banco Central sinaliza um aumento na Taxa Selic, por exemplo, o valor presente das empresas tende a cair, pois o custo do capital aumenta e a renda fixa se torna mais atraente. Nesses casos, quase todas as ações caem juntas, independentemente de sua qualidade individual.

2. Crises de Confiança e Ciclos Econômicos

A economia não cresce em linha reta; ela se move em ciclos de expansão e recessão. Quando o mercado percebe que uma fase de euforia chegou ao fim, ocorre uma readequação de expectativas. O otimismo exagerado dá lugar ao ceticismo, e os preços, que antes estavam “esticados”, voltam para patamares mais realistas.

3. Deterioração de Fundamentos Específicos

Aqui reside o perigo real. Às vezes, uma ação não cai por causa da “Bolsa”, mas porque o negócio daquela empresa específica está morrendo. Mudanças tecnológicas que tornam um produto obsoleto, má gestão crônica ou escândalos de fraude são motivos para uma queda que dificilmente será recuperada.

Risco vs. Volatilidade: A Distinção que Salva Patrimônios

Um dos maiores erros dos iniciantes é confundir volatilidade com risco.

-

Volatilidade é a variação de preço de um ativo em um curto período de tempo. É o “balanço” do barco em alto mar. Uma ação pode cair 30% em um mês e subir 50% no seguinte. Se você não precisa vender a ação hoje, essa oscilação não mudou em nada a sua vida.

-

Risco é a probabilidade de perda permanente de capital. É quando o barco afunda. O risco real acontece quando você compra uma empresa ruim, quando paga um preço caro demais por algo que não vale aquilo, ou quando é forçado a vender em um momento ruim por falta de planejamento.

Howard Marks, um dos maiores gestores de fundos do mundo, argumenta que o verdadeiro risco não é o preço cair, mas o investidor não ter estômago ou recursos para aguentar a queda até a recuperação.

Quando a Queda é um Risco Real (O Sinal de Alerta)

Nem toda queda é uma “promoção”. Às vezes, o mercado está certo ao derrubar o preço de um ativo. Como saber se você está diante de um risco genuíno?

O Problema da Alavancagem

Se você investe um dinheiro que tem data marcada para ser usado (como o valor da entrada de uma casa no próximo ano) ou, pior, se investe dinheiro emprestado, a queda da Bolsa é um risco fatal. Você não tem o luxo do tempo para esperar a recuperação. A alavancagem transforma a volatilidade comum em um evento de ruína financeira.

A Armadilha de Valor (Value Trap)

Muitos investidores veem uma ação que caiu 80% e pensam: “Não tem como cair mais”. Tem sim. Ela pode cair mais 80% sobre o que sobrou. Uma queda acentuada pode ser o reflexo de que a empresa perdeu sua vantagem competitiva. Se os lucros estão despencando junto com os preços, o que parece barato pode ser, na verdade, uma armadilha.

Falta de Diversificação

Se o seu patrimônio está concentrado em apenas duas ou três empresas de um mesmo setor, uma queda nesse segmento não é apenas um percalço, é uma ameaça existencial ao seu futuro. A queda torna-se um risco sistêmico para você quando você não tem “outras cestas” para equilibrar as perdas.

Quando a Queda é uma Oportunidade (A Mentalidade de Sócio)

O lendário investidor Warren Buffett tem uma frase que resume essa seção: “Seja medroso quando os outros são gananciosos e ganancioso quando os outros estão com medo”. Para quem tem mentalidade de longo prazo, as quedas de mercado são os momentos em que se constrói a verdadeira riqueza.

A Margem de Segurança

O conceito de Margem de Segurança, introduzido por Benjamin Graham, sugere que devemos comprar ativos por um valor significativamente abaixo do seu Valor Intrínseco. Quando a Bolsa cai de forma generalizada por medo macroeconômico, muitas empresas excelentes passam a ser negociadas por preços “de banana”.

Imagine uma empresa que lucra bilhões, não tem dívidas e continua crescendo, mas suas ações caíram 30% só porque o mercado americano subiu os juros. O negócio não mudou, apenas o preço. Isso é o que chamamos de margem de segurança: você compra algo que vale R$ 1,00 por R$ 0,60.

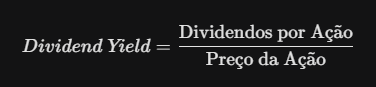

O Dividend Yield Turbinado

Para o investidor focado em renda passiva, as quedas são presentes. O Dividend Yield é calculado dividindo o valor pago em dividendos pelo preço da ação.

Se uma empresa paga R$ 1,00 de dividendo e a ação custa R$ 20,00, o yield é de 5%. Se o mercado entra em pânico e a ação cai para R$ 10,00, mas a empresa continua lucrando e pagando o mesmo R$ 1,00, o seu yield salta para 10%. Você compra o dobro de renda com o mesmo investimento.

O Poder dos Juros Compostos em Preços Baixos

Investir durante as quedas permite que você acumule um número muito maior de cotas ou ações com o mesmo aporte mensal. No longo prazo, quando o mercado se recuperar e entrar em um novo ciclo de alta, o efeito dos juros compostos sobre essa base maior de ativos será exponencialmente superior.

Lições da História: O Mercado sempre Volta?

Muitos investidores temem que “desta vez seja diferente” e que o mercado nunca mais se recupere. Olhar para o passado é o melhor antídoto para esse pessimismo.

A Crise de 2008 (Subprime)

O sistema financeiro global esteve à beira do colapso. O Ibovespa caiu cerca de 60% em poucos meses. O medo era de uma depressão mundial. Quem teve a coragem de manter seus aportes ou simplesmente não vender viu o mercado não apenas recuperar as perdas nos anos seguintes, mas atingir novas máximas históricas.

O Crash de 2020 (Pandemia)

Em março de 2020, o mundo parou. O Ibovespa sofreu vários circuit breakers em uma mesma semana. Parecia o fim da linha para o varejo, turismo e aviação. No entanto, a recuperação foi uma das mais rápidas da história. Empresas que foram dadas como mortas se reestruturaram e voltaram a lucrar.

O padrão histórico é claro: o mercado de capitais é o reflexo da engenhosidade humana e da busca das empresas pelo lucro. Enquanto a humanidade continuar produzindo, inovando e consumindo, as empresas tendem a valer mais ao longo do tempo. As quedas são apenas soluços nesse processo.

Estratégias Práticas para Enfrentar as Quedas

Não basta ter a mentalidade correta; é preciso ter ferramentas táticas para agir com racionalidade quando o mar está revolto.

1. O Rebalanceamento de Carteira

Esta é, talvez, a estratégia mais inteligente e menos emocional que existe. Suponha que sua meta seja ter 50% em Renda Fixa e 50% em Ações. Se a Bolsa cai forte, suas ações passam a representar, digamos, 40% do total.

O rebalanceamento obriga você a tirar dinheiro da Renda Fixa (que está “cara” ou estável) e comprar Ações (que estão “baratas”) para voltar aos 50%. Naturalmente, você acaba comprando na baixa e vendendo na alta sem precisar “adivinhar” o futuro.

2. Dollar Cost Averaging (DCA) – Aportes Constantes

Em vez de tentar acertar o fundo do mercado (o que é impossível), o investidor faz aportes todos os meses, independentemente do preço. Nas quedas, o seu dinheiro compra mais ações; nas altas, compra menos. Na média, seu preço de aquisição fica equilibrado, e você remove o fator emocional da decisão.

3. A Importância da Reserva de Emergência

A maior inimiga do investidor em tempos de queda não é a Bolsa, é a necessidade de dinheiro vivo. Se você tem uma reserva de emergência sólida em um investimento de liquidez diária, você nunca será forçado a vender suas ações em um momento de baixa para pagar uma conta inesperada. A reserva é o que lhe dá o “luxo da paciência”.

O Diferencial entre o Investidor de Valor e o Especulador

Para transformar o risco em oportunidade, você precisa saber em qual categoria se encaixa.

O especulador olha para o preço. Se o preço cai, ele acha que está perdendo dinheiro e se desespera. Ele tenta prever para onde o gráfico vai amanhã.

O investidor de valor olha para o negócio. Ele entende que uma ação é um pedaço de uma empresa real, com prédios, funcionários, patentes e clientes. Se ele é dono de uma padaria lucrativa no bairro, ele não tentaria vendê-la desesperadamente só porque alguém passou na frente e gritou que padarias agora valem menos. Ele olharia para o balcão: “O pão continua saindo? Os clientes continuam vindo? O lucro continua entrando?”. Se sim, o valor permanece, não importa o que digam lá fora.

Como Manter a Saúde Mental durante as Crises

Muitas vezes, a melhor estratégia de investimento é “não fazer nada”. Mas ficar parado enquanto tudo cai exige um autocontrole hercúleo. Aqui estão algumas dicas práticas:

-

Diminua a Frequência de Verificação: Se você é um investidor de longo prazo, olhar o saldo da corretora todo dia é um masoquismo desnecessário. A volatilidade diária é ruído. Tente olhar uma vez por mês ou apenas nos dias de aporte.

-

Foque no que você controla: Você não controla a Bolsa, a taxa de juros ou as guerras. Você controla a sua taxa de poupança, a qualidade das empresas que estuda e a sua disciplina.

-

Leia os Clássicos: Em momentos de pânico, releia livros de investidores como Peter Lynch, Benjamin Graham ou Charlie Munger. Eles já passaram por dezenas de crises e oferecem a sobriedade necessária para não cometer erros bobos.

O Papel da Diversificação Internacional

Um erro comum do investidor brasileiro é o “viés doméstico” — ter todo o patrimônio investido apenas no Brasil. O Brasil representa cerca de 1% do mercado de capitais mundial e é considerado um mercado emergente, ou seja, mais arriscado.

Ter parte do patrimônio em moedas fortes (como o Dólar ou Euro) e em empresas globais (como as de Wall Street) é uma das melhores formas de mitigar o risco das quedas locais. Muitas vezes, quando o Ibovespa cai por instabilidades políticas internas, o Dólar sobe, protegendo o valor total da sua carteira. A diversificação geográfica transforma o risco país em uma variável controlada.

O Mercado como uma Máquina de Transferência de Riqueza

Quedas na Bolsa de Valores são eventos inevitáveis. Elas aconteceram no passado, estão acontecendo agora e acontecerão no futuro. A grande questão nunca foi “se” o mercado vai cair, mas sim o que você fará quando isso acontecer.

Se você estiver alavancado, sem reserva de emergência e investido em empresas de baixa qualidade, a queda será, invariavelmente, um risco de ruína.

Por outro lado, se você for um investidor disciplinado, com uma carteira diversificada de empresas sólidas e, acima de tudo, com o controle emocional para entender que preços baixos são convites para o acúmulo de riqueza, a queda será a sua maior oportunidade.

O mercado financeiro, no curto prazo, funciona como uma máquina de votação, onde o humor e o medo ditam as regras. No longo prazo, porém, ele funciona como uma balança que pesa o valor real das coisas. O sucesso financeiro não exige um QI de gênio ou algoritmos complexos; exige a coragem de comprar quando todos vendem e a paciência de esperar que o tempo faça o seu trabalho.

A próxima queda virá. A pergunta é: você estará preparado para ser o comprador ou será apenas mais uma vítima do pânico? A resposta a essa pergunta determinará o tamanho do seu patrimônio nas próximas décadas.